ねぼすけ

ねぼすけみなさんは財形貯蓄って言葉を聞いたことがあるかな?

そんな名前の制度がうちの会社にもあった気がする…

ねぼすけ

ねぼすけ財形貯蓄を利用すると毎月の給料から一定金額が天引きされて確実に先取り貯金できるから、家計管理初心者さんにオススメだよ!

人生には結婚、出産、車やマイホームの購入など、まとまったお金が必要になるタイミングがありますが、独身時代からそれに備えて貯蓄できている方は多くはないと思います。今回は財形貯蓄を使うメリット、デメリットを含め、家計管理初心者さんに財形貯蓄がオススメな理由を解説していきます!

財形貯蓄って何?

財形貯蓄とは、正式には「勤労者財産形成促進制度」に含まれる制度のひとつで、国と会社が連携して従業員の資産づくりを支援する制度です。

元々、1971年に制定された勤労者財産形成促進法に基づき、働く人々が退職後に安定的な生活を送るため、住宅を取得するため、そのほかの財産形成のために行う貯蓄を、国や会社が促して援助する目的で制定されました。

財形貯蓄は毎月の給与から一定金額が自動で天引きされて積み立てる仕組みになっています。積み立てる金額は自分で決められますし、給料天引きなので確実に貯蓄ができます。

ねぼすけ給料から天引きされることで、いつの間にか貯まっていく所が好き!

お金が口座にあったらついつい使っちゃう私でも、これなら気軽に下せなくていいかも!

財形貯蓄の種類

財形貯蓄には、一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3種類があります。それぞれ詳しく解説していきます。

| 一般財形 | 住宅財形 | 年金財形 | |

|---|---|---|---|

| 対象 | 勤労者 (申込時年齢の制限は無し) | 勤労者 (申込時年齢55歳未満) | 勤労者 (申込時年齢55歳未満) |

| 目的 | 自由 (レジャー・結婚資金・教育・・・etc) | 住宅の取得・増改築など | 退職後の生活資金づくり |

| 積立期間 | 3年以上 | 5年以上 | 5年以上 |

| 払出し | 払出し目的は自由。利息は課税扱い*。 | 住宅取得・増改築を目的とした払出しが原則。 その場合は5年以内でも払出しは可能。目的以外の払出しは5年間遡って一般の貯蓄同様に課税扱い*。 但し、死亡・重度障害の場合や、一定の理由により税務署の確認を受けた場合は、非課税特例の適用あり。 | 年金としての受取が原則(年金受取開始の後5年未満の払出しは5年間遡って一般の貯蓄同様に課税扱い*)。 但し、死亡・重度障害の場合や、一定の理由により税務署の確認を受けた場合は、非課税特例の適用あり。60歳以降、5年以上20年以内の期間にわたり年金受取。 |

| メリット | 使いみちが自由で一部解約も可能。住宅資金の公的融資が受けられる。 | 年金財形と合わせて元利合計550万円までが非課税。住宅資金の公的融資が受けられる。 | 住宅財形と合わせて元利合計550万円までが非課税。住宅資金の公的融資が受けられる。 |

- ※上記は財形貯蓄制度の概要です。

制度内容・住宅資金の公的融資を受けられるかどうかは、お勤め先により一部異なる場合がございますのでお勤め先の財形貯蓄のご担当部署にお問い合わせください。 - *東日本大震災の復興特別所得税の付加により、20.315%(所得税15.315%、住民税5%)の源泉分離課税です。

一般財形貯蓄

一般財形貯蓄(通称、一般財形)には年齢制限が特になく、複数の金融機関と契約してもOKで、原則積立限度額もありません(金融機関によっては制限を設けている場合もあります)。

貯蓄金の用途も制限されていないため、払い出しの時期、回数も基本的に自由です。車の購入・引越し・結婚式・出産などの費用や、教育資金など、契約者の自由に使うことができます。

しかし、一般財形貯蓄は、預貯金の利息や投資信託などの配当金に、源泉分離課税(国税15%、地方税5%、さらに2037年12月31日(木)までは復興特別所得税0.315%)20.315%の税金がかかります。住宅購入資金や老後資金など明確な貯蓄目的がある場合は、利子などが非課税となる財形住宅貯蓄、財形年金貯蓄への加入がおすすめです。

財形住宅貯蓄

財形住宅貯蓄(通称、住宅財形)は、マイホーム購入やリフォームのためなど、住宅資金を形成するために利用できる制度です。ほかの財形貯蓄との併用はできますが、複数の金融機関と契約することはできず、原則1人1契約のみです。55歳未満の従業員が対象で、5年以上の期間にわたって積み立てていきます。

財形住宅貯蓄は、財形年金貯蓄と合わせて元利(預け入れ額+利子)合計550万円まで(保険型の場合は払込累計額が550万円まで)の利子などが非課税になる優遇措置を受けることができます。払い出しは、持ち家の新築・中古住宅の購入・増改築のために、住宅を手に入れた後(施工などが完了した後)に1回、もしくは前後の2回までに限られます。

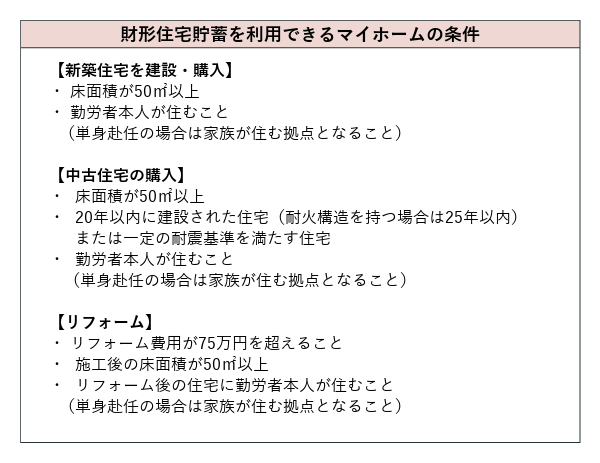

また、マイホームにおいても利用条件が課されます。その内容は以下のとおりです。

住宅資金としての用途以外での払い出しは契約違反のため、全額払い出し・契約解除となり、利子などの全額が課税対象となるので注意しましょう。積み立て対象が、預貯金の場合は解約時から過去5年分の利息に対して、保険などの商品は取得した利益分が一時所得として課税されます。ただし、災害や疾病などの特別な理由で払い出す場合は、非課税となる場合があるので、契約した金融機関に確認しましょう。

財形年金貯蓄

財形年金貯蓄(通称、年金財形)は、老後の生活資金づくりのために積み立てる制度です。

公的年金だけでは心配な人や受給金額を上乗せしたい人におすすめです。55歳未満の従業員が対象で、原則契約は1人1契約です。5年以上の期間にわたって積み立てていきます。

財形住宅貯蓄と同じように、利子などに対する非課税優遇措置があり、財形住宅貯蓄と合わせて元利合計550万円までに生じた利息などが対象です。しかし、保険商品の場合は上限額が変わり、払込額385万円までの利子などが非課税となります。

積み立てた金額は、満60歳以降に非課税で受け取ることができますが、受け取り方に注意が必要です。年金として受け取ることができる期間は5年以上20年以内とされており、一括で受け取ることはできません(保険型の場合、終身で受け取り可能な商品もあります)。

また、金融機関によっては、積み立て終了時から受け取りまで、一定の据え置き期間を設けている場合があるので契約時に確認しましょう。

60歳未満でも途中解約によって積立金の払い出しはできますが、全額払い出し・契約解除となり、利子などの非課税優遇措置は適用されなくなります。貯蓄対象が、預貯金の場合は解約時から過去5年分の利息に対して、保険などの商品は取得した利益分が一時所得として課税されます。ただし、災害や疾病などの特別な理由で払い出す場合は、非課税となる場合があるので、契約した金融機関に確認しましょう。

財形貯蓄のメリット

ねぼすけ次は財形貯蓄のメリットついて解説していくね!

自動的に貯蓄できる

給与から毎月自動的に一定額を積み立てていくので、確実に貯蓄できます。一般財形貯蓄に毎月1万円、ボーナスから年間で6万円の積み立てを10年間続ければ、元金だけで180万円になります。また積立金を払い出すには、会社や金融機関に対して申請手続きが必要なため、引き出しにくくなります。どうしても手元にお金があると使ってしまう人、毎月給与用口座から貯蓄用にお金を移動するのを忘れてしまう人など、自力での貯蓄が苦手な人に財形貯蓄はおすすめです。

一部、利子などの非課税優遇措置がある

財形住宅貯蓄と財形年金貯蓄においては、合わせて元利550万円から発生する利息などが非課税の対象となるので、銀行にただ預貯金をするよりも効率的に貯蓄ができます。また、財形年金貯蓄は、満60歳以降の払い出しについても非課税措置が続くので、お得な制度といえます。もちろん投資信託などで積み立てをする場合でも、元本割れのリスクはありますが、制度なしに投資をする場合に比べて利益分が非課税となる分、手元に残る金額が多くなります。

住宅ローンの負担が減る

財形住宅貯蓄を住宅購入などの頭金に利用すれば借入額が減るため、支払う利子を抑え、結果的にローンの負担を減らすことができます。

また、財形住宅貯蓄に限らず、いずれかの財形貯蓄を行っている従業員は、住宅を購入する際に、比較的低金利・長期融資の「財形持家転貸融資」という公的住宅ローンを利用できます。

会社を通した融資なので審査においても、個人で申し込むよりもハードルが下がるでしょう。また、住宅の購入金額が財形持家融資額の限度額を超えていたとしても、民間の住宅ローンと併用できます。

給付金を受け取ることができる

財形給付金や財形基金制度を採用している会社の場合、財形貯蓄を行っている従業員は一定のタイミングで、給付金を受け取ることができます。そのため、目標金額までより早く到達することができます。

財形貯蓄のデメリット

ねぼすけ今度は財形貯蓄のデメリットについても解説していくよ!

利用の可否は会社によって左右される

そもそも勤め先の福利厚生に財形貯蓄制度がなければ、制度を利用できません。

また、退職をしたり財形貯蓄を導入していない会社へ転職したりすると、猶予期間を過ぎたら強制的に解約となります。そのため利用できる人と期間は限定的といえるでしょう。

解約時には、一般財形貯蓄はその残高が払い出されます。財形住宅貯蓄・財形年金貯蓄の場合、中途解約は目的外の払い出しに該当するため、メリットであった非課税措置の対象とならないことから、払い出しの際に課税されてしまいます。ただし、財形貯蓄の引き継ぎには2年間の猶予期間があるため、退職後から再就職まで時間が空いても2年以内であればそのまま保持できます。

利率が低い商品では非課税の恩恵を受けにくい

預貯金や保険など、財形貯蓄の商品で金利が低いものにおいては、非課税の恩恵をあまり感じられません。定額預金の金利が0.002%の場合、100万円を1年間預けたとしても利子は20円で、非課税として恩恵を受けられる金額は4円程度です。超低金利の時代にはあまり非課税の効果を期待できないといえます。

ほかの財形貯蓄に切替えができない

財形貯蓄は一度積み立てを始めたら、途中で用途を変えるなどほかの財形に切替えることができません。新たな財形に加入したい場合、3つの財形は並行して加入することはできるため、別途、新規に加入する必要があります。そのため資金計画は最初にきちんと練ってから契約しましょう。

商品によっては元本割れする可能性がある

財形貯蓄で積み立てできる商品は、会社が提携する金融機関によって異なります。保険会社や証券会社と契約する場合、保険や投資信託といった商品は元本割れする可能性があるので、そのリスクを理解したうえで加入を検討しましょう。

ねぼすけ

ねぼすけiDeCoやNISAなど資産形成に利用できるほかの制度と比べると、財形貯蓄は手堅い分、実感できる恩恵は少ないんだよね。

女性ならではの注意点

女性の場合、出産や育児休業などで収入が途絶えるとき、財形貯蓄を休止できます。休止を希望する場合は契約している金融機関に対し、会社から中断する旨の手続きをとってもらいましょう。

原則、財形年金貯蓄・財形住宅貯蓄は、定期的な払込みが2年間中断されると非課税措置を受けることができなくなります。そのため、育休を2年以上とる場合は、育休(産休を含む)に入る前に、勤務先を通じて金融機関へ「育児休業などをする者の財産形成非課税住宅(年金)貯蓄継続適用申告書」を提出して、休止する必要があります。そして職場復帰した際、契約上最初に積み立てをするべき日に積み立てを再開する必要があるので注意しましょう。

財形貯蓄を引き出すとどうなる?

財形貯蓄は会社を通した貯金のため、実際の引き出しには会社を通した申請が必要となりますが、途中で引き出しや解約をすることもできます。

一般財形貯蓄の場合、用途が限定されていないため、どのような理由での引き出しも可能です。財形年金貯蓄や財形住宅貯蓄も本来の目的以外で引き出すことは可能ですが、本来の目的以外で引き出した場合、利息に対して非課税だったものが課税対象となります。

財形貯蓄制度のオススメな使い方!

私はメリットとデメリットを理解したうえで、財形貯蓄を利用しています。

といっても、私の職場にあるのは一般財形貯蓄のみで、金融商品を選べません。その代わり元本保証があり利回りも年利0.5%程度です。

銀行よりも財形貯蓄に置いておいた方が増えるため、現金預金で確実に確保したいお金を貯めることを目的として使っています。

ねぼすけ我が家で言うと、生活防衛費や車購入資金などを財形貯蓄で貯めてるよ!

まとめ

現在財形貯蓄で大きく資産を膨らませることは期待できません。

しかし、目標に向け確実にお金を積み上げていけることは大きなメリットでしょう。ローリスクローリターンな分、自力での貯蓄が苦手な人、冒険したくない人、もしくは1年後の海外旅行などの目標のために貯金したい人は、預貯金の代わりに、一般財形貯蓄を始めても良いかもしれません。

特に20代の人は、10年、20年以上先のマイホームや年金についてまだ具体的なイメージを持てない人が多いかもしれません。まずは第一歩として一般財形貯蓄から始めてみて、ライフステージごとに将来の形が見えてきてから、次のステップに進んでみてはいかがでしょうか。

コメント